L’essentiel à retenir : l’hypnose n’est remboursée par la Sécurité sociale qu’à condition d’être pratiquée par un médecin conventionné sur prescription médicale. Dans ce cadre de soins coordonnés, l’Assurance Maladie couvre 70 % du tarif de convention. Pour les praticiens non-médecins, seules les mutuelles peuvent intervenir via leurs forfaits « médecines douces » plafonnés à un montant annuel précis.

Vous craignez que vos séances de thérapie ne pèsent trop lourd sur votre budget personnel ? Obtenir un remboursement hypnose secu est possible, mais cela demande de respecter des conditions précises liées au statut de votre praticien et au parcours de soins. Découvrez comment optimiser vos prises en charge et quelles astuces utiliser pour que votre mutuelle complète efficacement les remboursements de l’Assurance Maladie.

Le remboursement de l’hypnose par la Sécurité sociale est-il possible ?

Après avoir planté le décor sur l’intérêt croissant pour l’hypnose, abordons la question qui fâche : le portefeuille et les règles de l’Assurance Maladie.

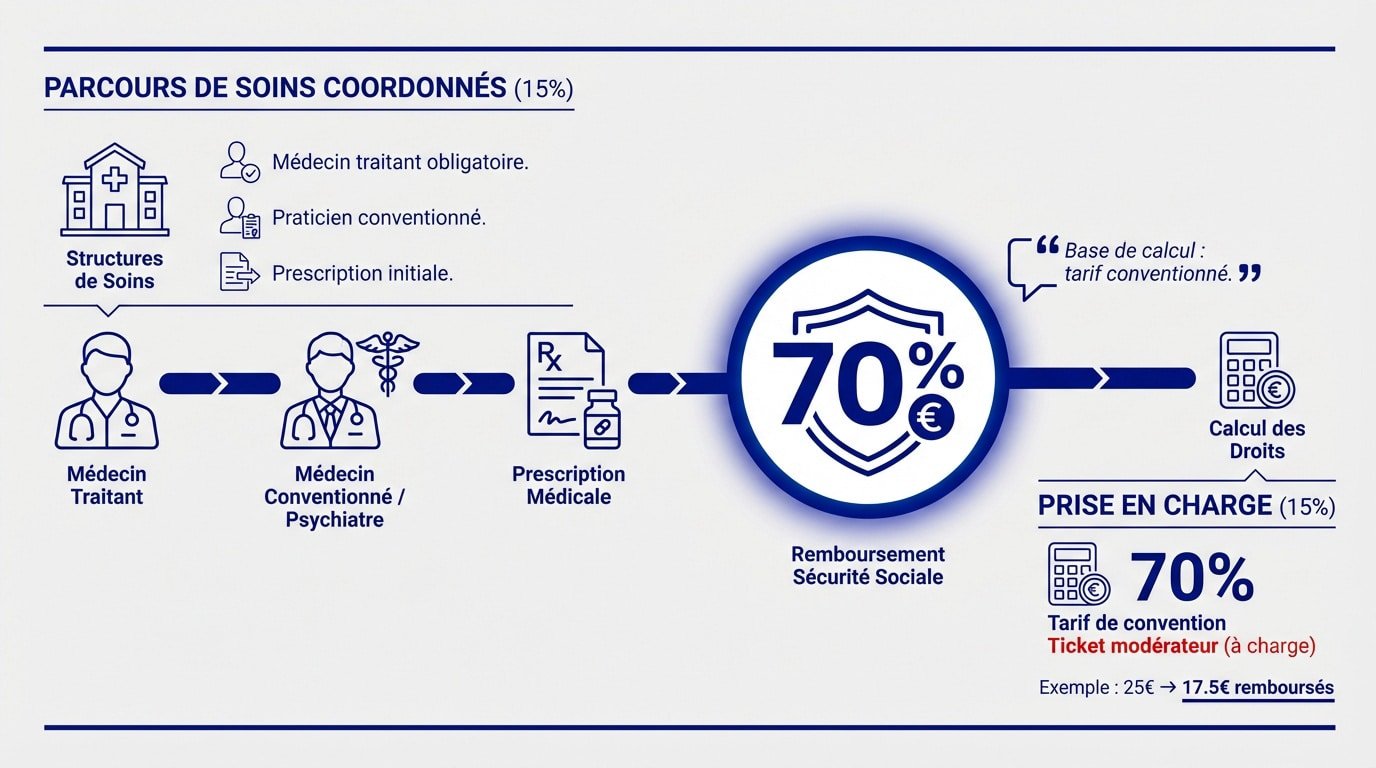

Les conditions strictes du parcours de soins coordonnés

Pour espérer un remboursement, vous devez impérativement passer par votre médecin traitant. C’est le socle indispensable du parcours de soins coordonnés pour l’hypnose aujourd’hui.

Le praticien doit obligatoirement être un médecin ou un psychiatre conventionné utilisant l’hypnose. Un simple titre d’hypnothérapeute non médical ne permet aucune prise en charge par la Sécurité sociale.

La prescription médicale initiale est donc le document clé. Sans cette ordonnance, votre remboursement sera quasi inexistant ou subira une pénalité financière importante.

Le calcul de la prise en charge à hauteur de 70%

L’Assurance Maladie applique un taux de 70% sur le tarif de convention. Ce montant fixe sert de base de calcul officielle pour votre remboursement.

Le ticket modérateur représente la part restant à votre charge. C’est la différence entre le tarif conventionnel et ce que l’État vous reverse réellement.

Sur une consultation de base à 25 euros, l’État rembourse environ 16,50 euros après déduction forfaitaire. Le reste dépendra alors de votre contrat de mutuelle.

Le remboursement de la Sécurité sociale se base uniquement sur le tarif de convention, ignorant souvent le prix réel pratiqué par les spécialistes.

Pourquoi le statut de votre praticien change tout pour votre portefeuille

On comprend vite que le titre affiché sur la plaque professionnelle n’est pas qu’une question de prestige, mais un indicateur de coût majeur.

Différence entre hypnothérapeute médical et praticien non conventionné

Un médecin hypnothérapeute possède un diplôme d’État, contrairement au praticien non conventionné. Cette distinction change radicalement votre prise en charge administrative. Le traitement de votre dossier est sans appel.

Les séances chez un non-médecin ne sont jamais remboursées par la Sécu. C’est un point de vigilance pour vous. Anticipez pour éviter les mauvaises surprises financières lors du paiement.

Un suivi hors cadre médical présente des risques financiers réels. Sans aide, votre budget grimpe vite. Demandez-vous si faut-il avoir peur de la transe ou du coût final.

Impact des secteurs 1 et 2 sur les dépassements d’honoraires

Le secteur 1 applique le tarif conventionnel sans dépassement. C’est l’option la plus économique. Vous maîtrisez ainsi parfaitement vos dépenses de santé régulières.

En secteur 2, les honoraires sont libres mais la base de remboursement reste fixe. Cela augmente mécaniquement votre reste à charge personnel. Soyez attentif aux tarifs affichés.

Le calcul du reste à charge est simple. Soustrayez le remboursement Sécu du prix payé. C’est ce montant que votre mutuelle pourra éventuellement couvrir.

| Secteur du médecin | Tarif pratiqué | Base Sécurité sociale | Reste à charge estimé |

|---|---|---|---|

| Secteur 1 | 30 € | 70 % de 30 € | 2 € (après mutuelle) |

| Secteur 2 | 60 € | 70 % de 23 € | 45,90 € (hors mutuelle) |

| Non conventionné | Libre | 0 % | 100 % |

Le rôle des mutuelles pour compléter la prise en charge de la Sécu

Heureusement, là où l’Assurance Maladie s’arrête, les complémentaires santé prennent souvent le relais avec des dispositifs spécifiques.

Forfaits médecines douces et plafonds annuels de remboursement

Les mutuelles proposent souvent des packs « bien-être ». Ces forfaits financent vos séances d’hypnose, même chez un praticien non conventionné. L’objectif est de réduire votre facture finale.

Attention toutefois à la limite annuelle imposée. Elle s’exprime en euros ou en nombre de séances. Une fois ce plafond atteint, vous payez la totalité des frais.

- Exemples de mutuelles courantes : AXA, Malakoff, Swiss Life.

- Types de forfaits : forfait par acte ou forfait annuel global.

- Documents justificatifs requis : facture détaillée avec SIRET ou ADELI.

Différence entre pourcentage du tarif de base et forfait fixe

Comparer un remboursement en pourcentage avec un forfait par séance est essentiel. Le pourcentage dépend de l’intervention de la Sécu. Le forfait fixe couvre mieux les dépassements d’honoraires fréquents.

Une mutuelle performante peut ramener votre reste à charge à zéro euro. C’est un vrai soulagement financier. Pour plus de détails, consultez nos questions fréquentes stress surcharge mentale.

Marche à suivre pour envoyer une facture et obtenir son virement

Votre facture doit comporter des mentions obligatoires précises. Vérifiez la présence du numéro SIRET, du nom du patient et de la date. Sans ces infos, l’assureur rejettera votre demande de remboursement.

La procédure numérique reste le moyen le plus rapide. Utilisez l’application mobile de votre mutuelle pour envoyer une photo du document. Vous recevrez généralement votre virement sous quelques jours.

3 astuces pour optimiser le remboursement de vos séances

Pour finir, voici quelques réflexes concrets à adopter pour ne pas laisser filer votre argent inutilement.

Vérifier le conventionnement du praticien avant le premier rendez-vous

Utilisez l’annuaire santé d’Ameli pour vérifier les tarifs du professionnel. C’est un outil gratuit et fiable pour anticiper vos dépenses de santé. Vous y verrez s’il est conventionné ou non.

Osez poser la question du secteur d’activité par téléphone. Un bon praticien sera transparent sur ses honoraires et son mode de conventionnement. Cela permet d’éviter les mauvaises surprises.

Comparez systématiquement le devis annoncé avec votre tableau de garanties mutuelle. Cela évite de découvrir un reste à charge trop lourd après coup. Votre contrat définit précisément votre niveau de couverture réelle.

Cas particuliers des enfants et de la douleur chronique

Évoquez la pédopsychiatrie pour les mineurs. Les séances d’hypnose dans ce cadre hospitalier ou spécialisé bénéficient souvent d’une prise en charge intégrale. C’est une option rassurante pour le budget des parents.

Parlez des centres anti-douleur en milieu hospitalier. L’hypnose y est intégrée comme un soin de support classique, souvent sans avance de frais. Le cadre médical garantit alors une prise en charge sérieuse.

Mentionnez les aides possibles via les comités d’entreprise (CSE). Certaines entreprises financent une partie des séances de bien-être pour leurs salariés stressés. Rapprochez-vous de vos représentants pour connaître vos droits.

Dans le cadre de la douleur chronique hospitalière, l’hypnose est reconnue comme un outil thérapeutique majeur, facilitant ainsi son accès financier.

Pour optimiser votre remboursement hypnose secu, privilégiez un médecin conventionné dans votre parcours de soins ou sollicitez le forfait « médecines douces » de votre mutuelle. Anticipez dès maintenant vos démarches pour réduire vos frais et retrouver sereinement un équilibre durable. Votre bien-être n’attend pas, agissez pour votre santé future.

FAQ sur le remboursement de l’hypnose par la sécu

Est-ce que l’Assurance Maladie rembourse les séances d’hypnose ?

En règle générale, l’hypnose est considérée comme une médecine non conventionnelle et n’est pas remboursée par la Sécurité sociale. Toutefois, une prise en charge à hauteur de 70 % du tarif de base est possible si la séance est pratiquée par un médecin ou un psychiatre conventionné dans le cadre du parcours de soins coordonnés.

Si vous consultez un médecin hors parcours de soins, le remboursement tombe à 30 % du tarif de base. En revanche, les séances réalisées par un hypnothérapeute qui n’est pas un professionnel de santé (non médecin) ne sont jamais prises en charge par l’Assurance Maladie.

Comment savoir si ma mutuelle prend en charge l’hypnothérapie ?

De nombreuses mutuelles proposent aujourd’hui des forfaits « médecines douces » ou « bien-être » qui incluent l’hypnose. Ces remboursements peuvent prendre la forme d’un montant forfaitaire annuel (souvent entre 100 € et 400 €) ou d’une prise en charge fixe par séance (par exemple 20 € à 60 € par acte).

Je vous conseille de vérifier trois points clés dans votre contrat : si l’hypnose est bien dans la liste des pratiques couvertes, si le praticien doit impérativement posséder un numéro ADELI ou RPPS, et quel est le plafond annuel de votre garantie.

Quel est le prix d’une séance d’hypnose et mon reste à charge ?

Le coût dépend du secteur. Chez un médecin de Secteur 1, le tarif est de 30 €, avec un remboursement de 19 € par la Sécu (après déduction du forfait de 2 €). En Secteur 2, le médecin peut pratiquer des dépassements d’honoraires qui restent à votre charge ou à celle de votre mutuelle.

Si vous voyez un praticien non conventionné (Secteur 3) ou un hypnothérapeute indépendant, vous paierez la totalité de la séance. Dans ce cas, seul votre forfait mutuelle « médecines douces » pourra venir amortir la dépense.

Quels documents dois-je envoyer pour me faire rembourser ?

Pour obtenir un virement de votre mutuelle, vous devez demander une facture ou un reçu à votre praticien à la fin de la séance. Ce document doit impérativement comporter le nom du patient, la date de la séance, ainsi que le numéro SIRET ou ADELI du professionnel.

Une fois le document en main, la méthode la plus simple est de le scanner ou de le prendre en photo pour l’envoyer directement via l’application mobile ou l’espace client de votre complémentaire santé. Le remboursement intervient généralement sous quelques jours.

Existe-t-il des cas particuliers pour une prise en charge totale ?

Oui, il existe des situations spécifiques où l’accès à l’hypnose est facilité. C’est le cas dans certains centres anti-douleur hospitaliers où l’hypnose est intégrée au protocole de soin, souvent sans avance de frais pour le patient.

Les mineurs peuvent également bénéficier d’une prise en charge intégrale s’ils sont suivis en pédopsychiatrie dans un cadre conventionné. Enfin, n’oubliez pas de solliciter votre Comité Social et Économique (CSE), car certaines entreprises financent des séances de bien-être pour leurs salariés.